Wie teuer ist ein Blaukehlchen?

Abstracts

Den ökonomischen Wert wild lebender, nicht nutz- oder jagdbarer Tiere zu beschreiben, stellt sich als sehr schwierig dar. Dass wilde Tiere einen realen Wert haben, ergibt sich z.B. aus den Kosten von Auswilderungsprogrammen leider liegen hierzu kaum Kostenanalysen vor.

Im Rahmen artenschutzrechtlicher Ausgleichsverpflichtungen nach BNatSchG lassen sich Kosten für Maßnahmen beschreiben, die für den Erhalt betroffener Arten durchzuführen sind. Diese Kosten werden im vorliegenden Beitrag als Grundlage einer ökonomischen Wertermittlung wild lebender Tiere herangezogen.

Zur Ermittlung ihrer ökonomischen Werte wird der Raumbedarf der Tiere während der Fortpflanzungszeit mit den Herstellungskosten der maßgeblichen Biotope verschnitten. Anhand der 109 Vogelarten des Anhangs I der Vogelschutzrichtlinie wurde dieser Ansatz exemplarisch und überschlägig ermittelt.

How Much is a Bluethroat? The economic value of wild birds an exemplary appraisement

The economic value of animal species living in the wild which are neither hunted nor used is very difficult to be determined. The fact that wild animals have a real value can be derived e.g. from the costs of reintroduction programmes unfortunately there are hardly any cost analyses.

Costs of measures necessary for the preservation of affected species can be described in the context of compensation duties depending on legal species protection. These costs provide the base for the economic valuation of wild species in the paper presented. In order to determine their economic values the spatial requirements of the animals have been combined with the production costs for their essential biotopes. This approach has been tested using the 109 bird species of Annex I of the Birds Directive as an example.

- Veröffentlicht am

1 Einleitung

Es ist anzunehmen, dass alle Tiere, auch die wild lebenden, nicht nutz- oder jagdbaren Arten, einen finanziellen Wert haben. Versuche in der Vergangenheit, einen solchen Wert zu beschreiben, blieben bislang weitgehend erfolglos.

Den finanziellen Wert eines Blaukehlchens hat Vester (1987) in seinem Buch Der Wert eines Vogels mit der Summe von 301,38 DM (ca. 154 ) veranschlagt. In seine Rechnung flossen Material- und Fleischwert sowie die Leistungen als Schädlingsbekämpfer, als Verbreiter von Samen, als Freude für das menschliche Gemüt, als Bioindikator für Umweltbelastungen ein. Sein Materialwert für die Mineralien aus Knochen, Fleisch, Federn und Blut ging nur mit einem vernachlässigbaren Anteil von wenigen Pfennigen (ca. 1,5 Cent) in die Gesamtsumme mit ein. Schon in dieser sicher nicht ganz ernst gemeinten Bilanz stellte sich der Materialwert eines Tieres als relativ unbedeutende Größe dar und ist bis heute ein untauglicher Ansatz, den Wert eines wild lebenden Organismus zu erfassen.

Zumindest für domestizierte Tiere lässt sich ein Handelswert ( /kg) festlegen. Der Handelswert eines handelsüblichen, für den Verbraucher tiefgefrorenen Masthähnchens liegt bei ca. 6 . Trotz erhöhter Körpergröße verbleibt jedoch dessen chemischer Materialwert in unbedeutenden Größenordnungen.

Auch wild lebende Tiere werden in Deutschland gehandelt und die Nachfrage bestimmt den Wert einer Art. Um sich von dem Handelswert wilder Tiere zu überzeugen, braucht man nur ein Zoofachgeschäft aufzusuchen. Allerdings werden nicht alle wild lebenden Tiere gehandelt und mit Preisetiketten versehen. Gehandelt werden überwiegend attraktive exotische Tiere; heimische Arten und womöglich unattraktive Tiere bleiben vernachlässigt. Zudem unterliegt zumindest der legale Handel wild lebender Tiere der reglementierenden nationalen Naturschutzgesetzgebung.

Auch ist wild lebenden Tieren sicherlich ein Strafwert zuzubilligen, d.h. weniger den Tieren, als vielmehr den Straftaten derjenigen Menschen, die etwa illegal mit wild lebenden Tieren handeln oder die eine streng geschützte und gefährdete Art (wie etwa einen Wolf oder einen Seeadler) fangen, vergiften oder abschießen. Die Täter werden hoffentlich durchweg bei ihrem Tun erwischt und bestraft, die Höhe der Strafe bzw. der Tagessätze richtet sich jedoch nach dem individuellen Einkommen des Täters, d.h. der Strafwert betroffener Tierarten fällt bei einer solchen Betrachtungsweise höchst individuell aus. Die aktuelle Broschüre gegen illegale Greifvogelverfolgungen (Hirschfeld et al. 2011) verdeutlicht dies; exemplarisch wurden hiernach vor Gericht folgende Fälle verhandelt:

2700 für das Vergiften von drei Bussarden, eines Rotmilans und eines weiteren Greifvogels (90 Tagesätze à 30 );

600 für den Abschuss eines Mäusebussards (30 Tagesätze à 20 );

600 für das Aufstellen einer Greifvogelfalle (60 Tagesätze à 10 );

3000 für das Aufstellen einer Krähenmassenfalle (60 Tagesätze à 50 );

2400 für das Vergiften eines Bussards und der Nachstellung von Greifvögeln mit einer Falle (80 Tagesätze à 30 ).

In der bisherigen Rechtsprechung ist der Strafwert von Tieren zwar interessant, aber m.E. ein doch eher untaugliches Modell, um den Wert von wilden Tieren zu ermitteln.

Es gilt somit, einen anderen und plausiblen Wertansatz zu finden. In dem hier vorliegenden Diskussionsbeitrag wird versucht, den ökonomischen Wert eines frei und wild lebenden Tieres oder einer Pflanze zu ermitteln.

Der Titel Wie teuer ist ein Blaukehlchen? ist vielleicht etwas pointiert gewählt, verdeutlicht aber den hier verfolgten Ansatz, nämlich den ökonomischen Wert wild lebender Tiere und Pflanzen plausibel zu erfassen und zu beschreiben. Um es vorwegzunehmen, der von Vester angenommene Wert eines Blaukehlchens hat sich seit 1987 um ungefähr das 172-fache auf nunmehr 26500 erhöht. Mehr dazu im Nachstehenden.

2 Auswilderungsprogramm Bartgeier in den Alpen

Den ökonomischen Wert wild lebender Tiere zu erfassen, ist schwierig. In der Praxis lassen sich entstehende Kosten von Wildtieren am ehesten aus erfolgreichen Auswilderungsprogrammen ableiten. Allerdings gibt es hierzu kaum veröffentlichte Werte. Eine Ausnahme stellt das Auswilderungsprojekt des Bartgeiers (Fremuth et al. 2008) in den Alpen dar. In ihrer Veröffentlichung haben die Autoren Angaben zu den Kosten dieser erfolgreichen Wiederansiedlung gemacht. Für 113 zwischen 1978 bis 2004 nachgezüchtete, gekaufte und ausgewilderte Bartgeier wurden durchschnittlich 63867 pro Tier ausgegeben. Die Junggeier wurden von verschiedenen Zuchtzentren erworben, je nach Bezugsquelle differierten die Erwerbskosten und lagen für einen Bartgeier zwischen 21158 und 649663 .

Die Autoren wiesen jedoch darauf hin, dass in den angegebenen Summen noch keine Folgekosten des Auswilderungsprogramms enthalten sind, wie freiwilliger Arbeitseinsatz ehrenamtlicher Naturschützer, Monitoring, Betreuung der Datenbank zur Registrierung und Auswertung der vieltausendfachen Sichtbeobachtungen, amtliche Personalkosten, Habitat- und Genanalysen. Fremuth et al. (2008) schätzen den Wert von ca. 150 wild fliegenden Bartgeiern in 2007 in etwa mit 10 Mio. ein, das entspricht einer stattlichen Summe von rund 70000 pro Bartgeier.

Leider liegen nicht viele solcher Informationen aus der Praxis von Auswilderungsprogrammen vor, so dass der ökonomische Wert wild lebender Tiere anders und theoretisch erfasst und beschrieben werden muss. Hierzu bedarf es einer Reihe von vereinfachenden, aber plausiblen Einschätzungen, die nachstehend beschrieben sind.

3 Planungsrelevante Arten und artspezifischer Ausgleich

3.1 Gesetzliche Regelungen

Seit 2002 ist der strenge Artenschutz im Bundesnaturschutzgesetz (BNatSchG) verankert und regelt auf nationaler Ebene verbindlich die naturschutzfachlichen Vorgaben der europäischen Gesetzgebung. Hierdurch ist der Artenschutz deutlich gestärkt und bei allen Eingriffsplanungen zu berücksichtigen.

Unter Schutz gestellt sind alle streng geschützten Arten und besonders geschützten Arten einschließlich aller europäischen Vogelarten. Die Artengruppen werden in §7 Abs. 2 Nr. 10 bis 14 BNatSchG (2010) definiert, wobei sich der Gesetzgeber auf vier verschiedene europa- bzw. bundesweit geltende Richtlinien und Verordnungen stützt:

Fauna-Flora-Habitat-Richtlinie (FFH-RL, Richtlinie 92/43/EWG),

Vogelschutz-Richtlinie (VS-RL, Richtlinie 79/409/EWG),

EU-Artenschutzverordnung (EUArt-SchV, Verordnung (EG) Nr. 338/97) und

Bundesartenschutzverordnung (BArtSchV).

Maßgeblich ist die Gewährleistung des günstigen Erhaltungszustands einer von einem Landschaftseingriff betroffenen Art, d.h. diese Art muss nach dem erfolgten Eingriff ebenso gute Lebensbedingungen vorfinden wie zuvor, so dass sich der Erhaltungszustand der lokalen Populationen dieser Art trotz Eingriff nicht verschlechtert. In diesem Zusammenhang haben Feldhamster, Wachtelkönig, Kammmolch und Kleine Hufeisennase eine gewisse mediale Bekanntheit erlangt.

Für den Erhalt des günstigen Erhaltungszustands einer betroffenen lokalen Population müssen häufig besondere artspezifische Ausgleichsmaßnahmen durchgeführt werden, ohne deren Berücksichtigung ein Planvorhaben nicht zulässig wäre.

Wenn schon nicht der Wert eines wild lebenden Tieres (oder einer Pflanze) direkt messbar ist, so lassen sich jedoch die Kosten für die Maßnahmen beschreiben, die für den Erhalt der betroffenen Art durchzuführen sind. Diese Kosten können dann als Maßstab angesetzt werden, was ein Tier in einem planerisch ungünstigen Fall wert ist. Anders formuliert können diese Kosten den ökonomischen Wert einer Art bzw. eines Individuums einer Art beschreiben.

Die Kosten für den Erhalt eines günstigen Erhaltungszustands einer betroffenen lokalen Population können durchaus erheblich sein, wobei sich der ökonomische Wert eines Tieres oder einer Pflanze vornehmlich aus den Kosten für die Herstellung geeigneter Lebensräume ableitet. An einem einfachen Beispiel sei das erläutert.

3.2 Die artspezifische Kompensation eines Kiebitz-Brutpaares

Der Kiebitz ist eine typische Art der offenen Feldflur und in Nordwestdeutschland nahezu flächendeckend präsent. Flächenzehrende Planvorhaben geraten hier relativ häufig mit den Lebensraumansprüchen des Kiebitzes in Konflikt. Wird z.B. durch eine Windenergie- oder Straßenplanung oder durch einen Stallneubau ein Brutpaar des Kiebitzes verdrängt bzw. vernichtet, ist hierfür an anderer Stelle ein artspezifischer Ausgleich zu erbringen.

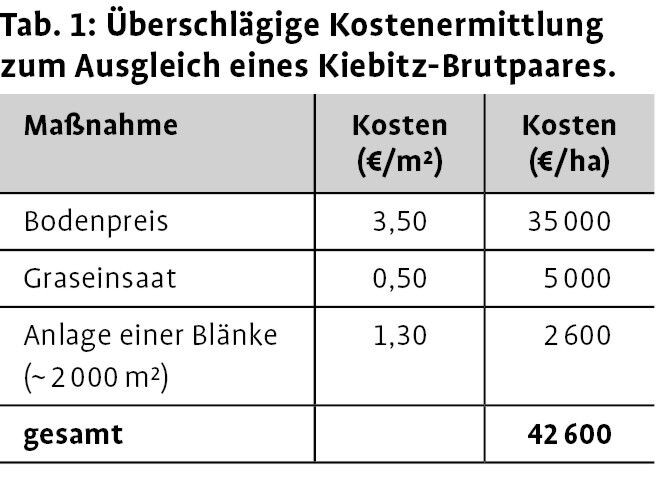

Als ökologisch ausgeglichen gilt ein Kiebitz-Brutpaar, wenn 1ha Acker (zuweilen werden auch 1,5ha verlangt) in extensives Grünland umgewandelt und das Grünland zudem noch mit einer temporär Wasser führenden Blänke angereichert wird. Auf Pflanzmaßnahmen wird verzichtet, da diese sich negativ auf die Lebensraumansprüche des Kiebitzes auswirken. Die Kosten für diese Maßnahmen sind mit 42600 zu veranschlagen und setzen sich wie in Tab. 1 zusammen.

Die hier angegebenen Kosten sind sehr real und entsprechen einer tagtäglichen artenschutzrechtlichen Genehmigungspraxis. Der ökonomische Wert eines Kiebitz-Brutpaares entspricht also in der artenschutzrechtlichen Ausgleichspraxis dem Wert von 1ha Ackerland, zuzüglich dessen Umwandlung in Grünland mit Anlage einer Blänke.

D.h. der Kiebitz steht als Bioindikator für einen Lebensraum, nämlich einem Kiebitz-Lebensraum, der anders als der Vogel selbst in Wert gesetzt werden kann. Die Herstellung von einem adäquaten Kiebitz-Lebensraum für ein Kiebitz-Brutpaar kostet 42600 . Ein einzelnes Kiebitz-Brutpaar hat somit einen ökonomischen Gegenwert von 42600 bzw. ein einzelner Kiebitz kostet ca. 21300 .

Vergleichsweise zu den Kosten eines Kiebitz-Brutpaars ist ein Rebhuhn-Brutpaar mit einem artenschutzrechtlichen Kompensationsflächenbedarf von 0,5ha Acker (20000 pro Brutpaar) verhältnismäßig günstig; ein Brutpaar des Großen Brachvogels kann dagegen mit bis zu 20ha Ackerland zu Buche schlagen.

Dem Autor sind einige Planvorhaben bekannt, wo diese artspezifische Form des Ausgleichs zu erbringen war; und die scheiterten, da eine Wirtschaftlichkeit durch den artenschutzrechtlichen Kompensationsflächenbedarf nicht herzustellen war. Letzteres kann z.B. dann der Fall sein, wenn Arten mit extrem hohen Flächenansprüchen oder kolonieartig brütende Arten (wie z.B. der Kiebitz) auszugleichen sind.

In der artenschutzrechtlichen Genehmigungspraxis werden viele Arten im Bedarfsfall ausgeglichen, allein in NRW sind etwa 250 ausgleichspflichtige und planungsrelevante Arten bekannt. Wachtelkönig und Feldhamster sind daher durchaus nicht allein.

4 Landschaft kann konstruiert werden

Setzt man den am Kiebitz erläuterten Ansatz konsequent um, und für die planungsrelevanten Arten wird dies in der Praxis getan, sind nicht die Tiere oder Pflanzen selbst in Wert zu setzen, sondern vielmehr der herzustellende Lebensraum, für den sie als Bioindikatoren stehen.

Landschaft kann konstruiert werden und in einem finanziellen Herstellungswert dargestellt werden, der dem ökonomischen Wert des dazu passenden Bioindikators entspricht. Bei dem einfachen Beispiel Kiebitz entspricht dies 42600 für ein fortpflanzungsfähiges Brutpaar.

Benötigt eine Art den Lebensraum Heide, können die Kosten für die Herstellung von Heide berechnet werden, Gleiches gilt für Wald, Parklandschaft, Äcker, Bäche, Seen usw. Funktionstüchtige altersreife Biotope, wie z.B. Moore, lassen sich dabei nur schwer bzw. nur mit einem enorm hohen Zeitaufwand herstellen.

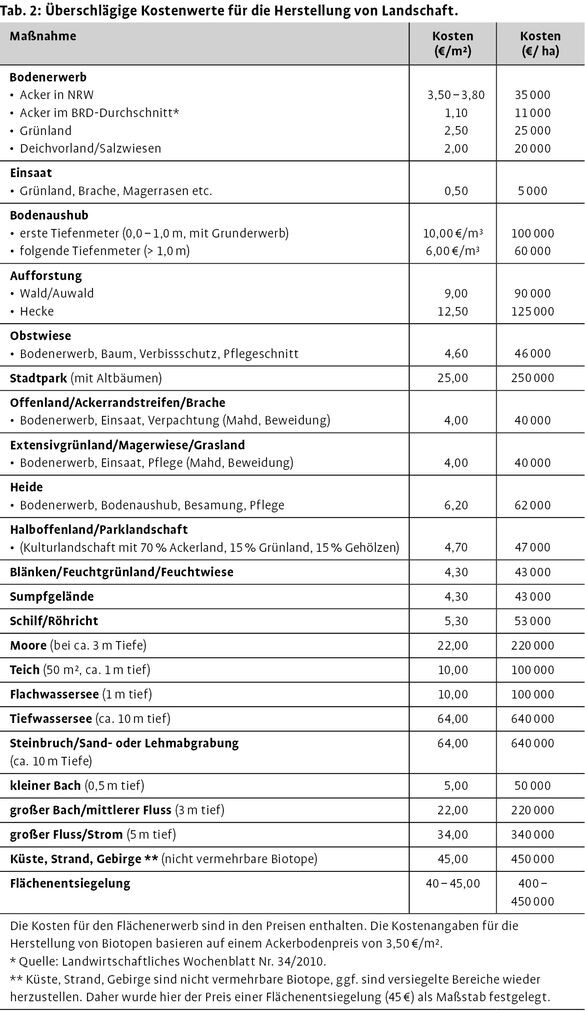

Landschaft wird sehr häufig hergestellt und in der Landschaftspflege/-planung sind dafür Kosten hinlänglich bekannt. In Tab. 2 sind eine Reihe griffiger Kostenwerte angegeben, aus denen sich die Kosten für die Herstellung von Lebensräumen ableiten lassen.

Ein wesentlicher Kostenfaktor ist der Preis für Grund und Boden. Die angegebenen hohen Ackerpreise sind der Region des viehreichen Münsterlands geschuldet, die dem Autor als Referenzwerte zur Verfügung stehen. Selbstverständlich gibt es regionale Preisunterschiede, d.h. auch die Herstellungskosten von Lebensräumen werden regional unterschiedlich ausfallen. Anders ausgedrückt kann ein Feldhamster in der Kölner Bucht teurer als vergleichsweise in Brandenburg oder Mecklenburg Vorpommern sein. Dies aufzuschlüsseln sei jedoch an anderer Stelle getan.

Die nachstehenden Herstellungskosten kommen aus der landschaftsplanerischen Praxis des Münsterlandes und können der überschlägigen Ermittlung von Landschaftsbaukosten dienen.

Die Kosten einiger Landschaftselemente lassen sich sehr gut bilanzieren, z.B. die von Kulturbiotopen (Acker, Grünland etc.), andere dagegen nur schwer, etwa von Fließgewässern.

Auch gibt es Landschaftselemente, die sich nicht oder nur bedingt wieder herstellen lassen. Diese Biotope (z.B. Küste, Strand und Gebirge) sind i.d.R. nicht vermehrbar und können nach einer bereits vorgenommenen Überformung bestenfalls wieder renaturiert werden, etwa durch den Rückbau einer vorhandenen Flächenversiegelung. Nebenbei ist die Flächenentsiegelung eine der teuersten Kompensationsmaßnahmen überhaupt.

Ebenfalls sehr teuer ist der Erwerb von Grund und Boden, der regional sehr unterschiedlich und im viehstarken Münsterland vergleichsweise sehr teuer ist. Auch Maßnahmen mit viel Bodenaushub sind sehr teuer; zumal wenn noch Deponiekosten für nicht verwertbares Bodenmaterial hinzukommen.

5 Der ökonomische Wert von Vögeln

5.1 Raumbedarf zur Brutzeit

Vögel, wie generell alle lebenden Organismen, haben einen Raumbedarf, wobei der Raumbedarf während der ökologisch sensiblen Fortpflanzungszeit entscheidend für das Überleben einer Art ist. Während der Brutzeit bilden Vögel unterschiedlich große, artspezifische Brutreviere, die sich i.d.R. gut voneinander abgrenzen lassen.

Wie oben bereits am Beispiel des Kiebitzes dargestellt, kann der Raumbedarf zur Brutzeit und die Biotopstruktur des Brutraums herangezogen werden, um den ökonomischen Wert eines Brutpaares bzw. eines Individuums einer Art zu beschreiben.

Trotz intensiver Recherche konnten kaum Daten zu dem ökonomischen Wert wild lebender Arten ermittelt werden. Daher wird hier der ökonomische Wert wilder Vogelarten aus ihren strukturellen Lebensraumansprüchen, ihrem Raumbedarf zur Brutzeit und den Herstellungskosten ihrer Brutreviere abgeleitet. Der Raumbedarf zur Brutzeit wurde nach Flade (1994) ermittelt; fehlten hier Angaben, wurden Siedlungsdichteangaben von Bauer et al. (2005) herangezogen.

Die artspezifischen Brutraumstrukturen der verschiedenen Vogelarten wurde auf die wesentliche bzw. dominierende Struktur herunter gebrochen und vereinfacht, also auf Wald, Moor, Grasland, Heide, Schilf etc. Die Kostenwerte zur (Wieder-)Herstellung dieser Strukturen sind der Tab. 2 zu entnehmen.

Im Idealfall deckt sich Brutraumbedarf der Vögel mit ihrem allgemeinen Revieranspruch bzw. Aktionsraum während der Brut, dies ist insbesondere bei Kleinvögeln der Fall, aber auch hier nicht immer. Große Vogelarten zeichnen sich durch z.T. enorme Reviergrößen von vielen Quadratkilometern aus, besetzen und verteidigen aber gleichzeitig nur einen relativ kleinen Horstbereich (z.B. Wanderfalke, Seeadler). Einige Arten mit hohen Aktionsräumen brüten zudem kolonieartig (z.B. Seeschwalben, Schwarzmilan) auf relativ kleinem Raum.

Diese unterschiedlichen räumlichen Ansprüche von Vögeln machen es mitunter sehr schwer, den Raumbedarf einer Art zur Brutzeit exakt zu bestimmen. Auch weisen die Brutraumangaben von Flade (1994) und Bauer et al. (2005) z.T. erhebliche Spannen auf.

In einem ersten Ansatz wurde versucht, durchschnittliche Reviergrößen in Wert zu setzen. Dies scheitert jedoch bei Arten mit großen Aktionsräumen während der Brutzeit. Für Arten mit großen Aktionsräumen wurde auch versucht, mit Näherungswerten (10 %, 5 %, 1 % oder 0,1 % der Reviergrößenangaben) zu operieren. Sicherlich ließe sich auch durch abgefragtes Expertenwissen der eigentliche räumliche Brutraumbedarf/Horstbereich für einige Arten näher bestimmen, wobei auch diese Angaben variieren werden.

Alle diese Ansätze erschienen wenig praktikabel und stehen einer plausiblen und nachvollziehbaren Werterfassung der Arten entgegen. Daher wurde hier für alle besprochenen Vogelarten vereinfachend ein einheitlicher Brutraumbedarf von 1ha (10000m²) Größe definiert, lediglich bei der Großtrappe wurde der Brutraumbedarf bewusst auf 10ha heraufgesetzt. Im Wesentlichen dürften aber alle besprochenen Vogelarten mit einem Hektar Raumbedarf zur Brutzeit gut repräsentiert sein. Beigesteuertes Expertenwissen wird hier sicherlich noch zu Korrekturen führen.

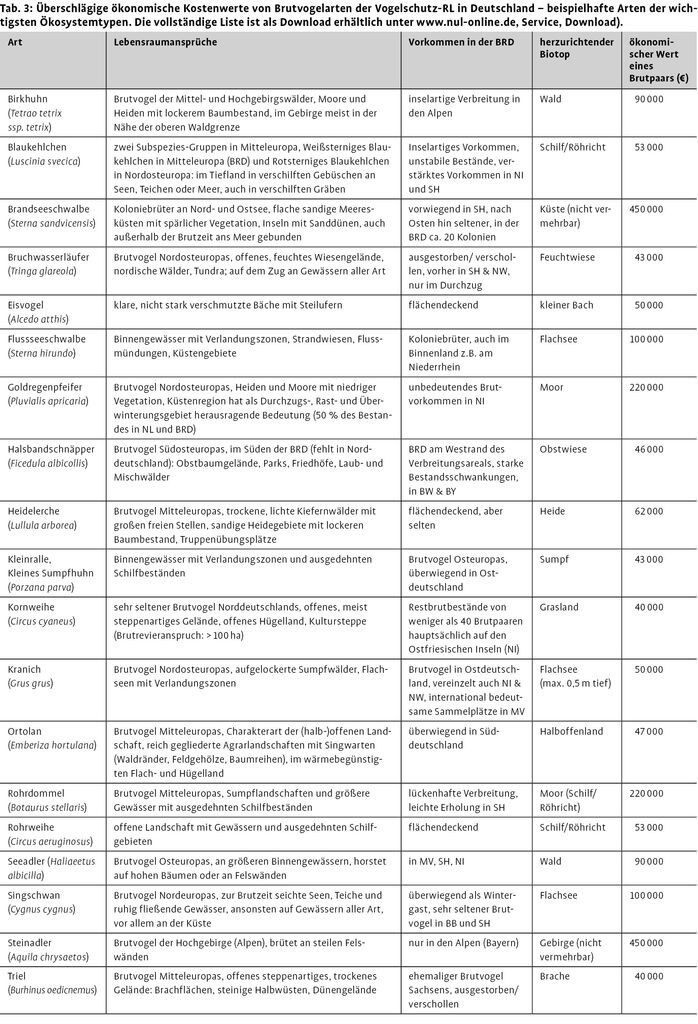

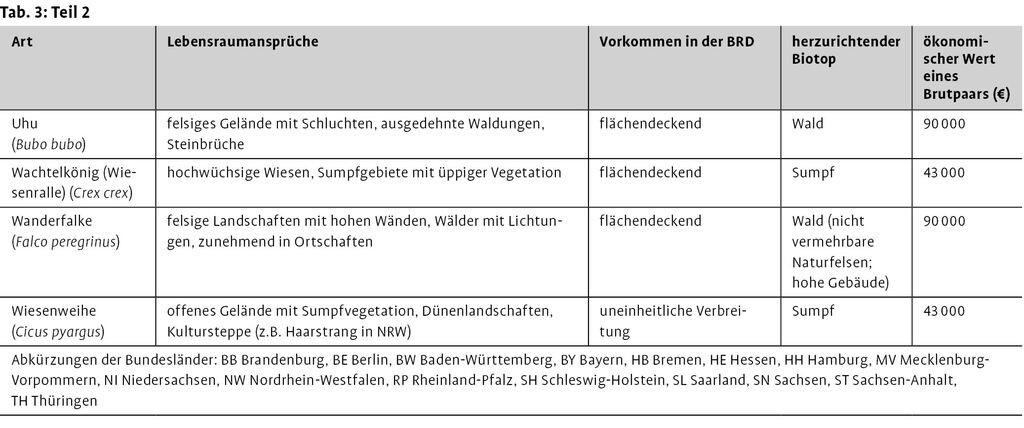

In Tab. 3 (nachfolgend gekürzte Fassung mit exemplarischen Arten; Vollversion als Download im Internet verfügbar unter http://www.nul-online.de, Service, Download) werden alle in Deutschland vorkommenden Vogelarten des Anhangs I der Vogelschutzrichtlinie (79/409/EWG) auf ihren ökonomischen Wert hin geschätzt. In Wert gesetzt werden allerdings nur heimische Brutvögel der Bundesrepublik Deutschland Rastvögel und/oder Durchzügler sind nur nachrichtlich dargestellt.

5.2 Ergebnisse

109 Vogelarten sind auf der Homepage des BfN in Deutschland als Vogelarten des Anhangs I der Vogelschutzrichtlinie gelistet, davon sind 81 Brutvögel in Deutschland, deren ökonomischer Wert im tabellarischen Anhang dargestellt ist.

Bei eingehender Betrachtung von Tab. 3 kommt man zu dem Eindruck, dass wild lebende Tiere teuer oder positiv ausgedrückt sehr viel wert sind. Ökonomisch lohnt es allemal, wild lebende Tiere zu erhalten und nicht für viel Geld durch Auswilderungsprogramme wieder anzusiedeln, Fremuth et al. (2008) haben dies sehr anschaulich für den Bartgeier beschrieben.

Folgt man dem hier vorgestellten Ansatz, sind die durchweg teuersten Arten die, die in Lebensräumen brüten/leben, die nicht vermehrbar sind (Gebirge, Küste). Dementsprechend ist der ökonomische Wert von Seeschwalben, aber auch von Steinadler und Gänsegeier (auch der Bartgeier ist hier zu vermuten) bei 225000 pro Individuum anzusetzen. Auch waldgebundene Arten sind durchweg teuer, zumal sie häufig auch auf reife Altholzbestände angewiesen sind.

Mit 20000 pro Individuum sind Arten des Graslands (Kornweihe, Nonnengans und Schwarzstirnwürger) vergleichsweise günstig. Überwiegend sind für die Herstellung ihrer Brutbiotope nur Ackerflächen zu extensivieren. Auch die Herstellung von Sumpf- und Feuchtwiesenbiotopen sind noch relativ kostengünstig, während die Herstellung von Gewässern, Steinbrüchen und Mooren dagegen wiederum sehr teuer ist.

Interessant ist der Fall des Wanderfalken, der sowohl an natürlichen Felswänden, auf hohen Bäumen im Wald und vermehrt in Ortschaften an Kirchtürmen bzw. Industrieschornsteinen brütet. Hierbei nimmt er sehr gern künstliche Nisthilfen an, die relativ kostengünstig angebracht werden können. In der anhängenden Tabelle wurde der ökonomische Wert des Wanderfalken als Waldbrüter eingestuft.

5.3 Offene Fragen

Folgt man dem hier vorgestellten Ansatz der ökonomischen Wertermittlung von Arten, wird es sich lohnen, mit Fachkollegen die hier definierten Wertansätze zu diskutieren und zu präzisieren.

Z.B. könnten regionale Wertunterschiede herausgearbeitet werden. Der Seeadler ist im nordrhein-westfälischen Münsterland nicht wirklich verbreitet, sind daher die von hier angesetzten Bodenpreise für eine Wertermittlung des Seeadlers zulässig?

Für einige Arten ist der tatsächliche Raumbedarf zur Brutzeit hinterfragbar. Vorgeschlagen wird hier eine durchgängige Flächengröße von 1ha (Ausnahme Großtrappe: 10ha). In einem Diskurs könnte aber auch der Brutraumbedarf etwa der Rohrdommel oder des Schwarzstorchs präzisiert werden. Auch stellt sich die Frage, ob die hier vorgenommenen Wertschätzungen nicht zu billig ausgefallen sind, bzw. ob der ökonomische Wert der Tiere nicht sogar durch Faktoren zu erhöhen ist? Denkbar wären Aufwertungsfaktoren für Seltenheit/Gefährdungsgrad nach Roter Liste oder für Zeitbedarf für die Wiederherstellung von Lebensräumen.

Die Herstellung von Lebensraum braucht Zeit, griffige Zeitfaktoren nach ARGE Eingriff-Ausgleich NRW (1994) geben hierfür Zeitspannen von >100 Jahre, 30-100 Jahre und <30 Jahre vor, die auch in Tab. 3 (s. auch http://www.nul-online.de ) aufgeführt sind. Es leuchtet ein, dass die Herstellung eines altersreifen Walds oder gar eines Moores wesentlich mehr Zeit beansprucht als die Herstellung einer extensiven Grünlandfläche. Dieser zeitliche Mehraufwand könnte sich durchaus im ökonomischen Wert von Arten widerspiegeln. Der Autor hat bislang auf die Verwendung von Aufwertungsfaktoren verzichtet.

Z.T. müssen Ersatzlebensräume nicht neu geschaffen, sondern potenziell vorhandene Reviere nur ökologisch und strukturell aufgewertet werden. Dies kann z.B. durch die Herstellung von Steiluferbereichen (Eisvogel, Uferschwalbe) oder durch die Anbringung von Nisthilfen (Steinkauz, Wanderfalke) erfolgen. Die bis dahin nicht besetzten potenziellen Reviere können dann erfolgreich besiedelt werden. Der Kostenaufwand für solche Maßnahmen (kein Ersatz von kompletten Lebensräumen) ist relativ gering anzusetzen. Muss sich ein solch kostengünstiger Kompensationsansatz auch auf den ökonomischen Wert einer Art niederschlagen?

Viele dieser Fragen lassen sich sicherlich in einem Diskurs mit Fachkollegen lösen. Wenn dem hier vorgestellten Ansatz gefolgt wird, sind aus Sicht des Autors Konventionen zu treffen, um zumindest in der Bundesrepublik Deutschland akzeptierte ökonomische Wertansätze zu definieren.

6 Die Wertsteigerung des Blaukehlchens

Vester hat 1987 den Wert eines Blaukehlchens mit umgerechnet etwa 154 veranschlagt hierfür meinen ausdrücklichen Dank, denn er hat meines Wissens als erster eine Inwertsetzung einer wild lebenden, nicht nutzbaren Art versucht. Allerdings gibt es zwei begründbare Kritiken.

Zum einen hat Vester das Blaukehlchen viel zu billig angesetzt oder aber der Wert des Blaukehlchens hat seit 1987 stark angezogen. Während nach Vester das Blaukehlchen 1987 nur 154 kostete, ist es nach der hier vorgestellten Lesart nunmehr 26500 wert. Allerdings ist festzuhalten, dass es 1987 den strengen Artenschutz der heutigen Form natürlich noch nicht gab.

Auch lässt sich mit dem Vesterschen Denk-/Rechenansatz der Wert des weit verbreiteten Rotkehlchens ebenfalls mit rund 154 beschreiben. Ist jetzt ein Rotkehlchen ebenso viel wert wie das viel seltenere Blaukehlchen? Ich denke eher nicht. Ohne es bilanziert zu haben, dürfte der Wert des Ubiquisten Rotkehlchen, das in jedem Ziergarten anzutreffen ist, deutlich günstiger ausfallen.

7 Ausblick

Wünschenswert wäre eine breite Diskussion unter Fachkollegen, um verbindliche ökonomische Werte von Vogelarten zu ermitteln. Für eine Reihe von Vögeln (bei weitem nicht alle) ist ein erster Ansatz getan. Wird den hier vorgestellten Prinzipien einer ökonomischen Wertermittlung zugestimmt, sollten mindestens die Wertangaben für alle gefährdeten Arten ergänzt werden.

Auch liegen dem Autor ähnliche Denk- und Wertsätze zu anderen FFH-Arten (Säugetiere, Fische, Insekten, Pflanzen, Lebensräume) vor, deren Veröffentlichung zeitbedingt noch aussteht. Die Ökologie dieser Arten/Artgruppen unterscheidet sich jedoch grundsätzlich von der der Vögel und bedarf ergänzender Denkansätze für eine ökonomische Wertermittlung.

Es ist schwierig, praxisnahe Kostenermittlungen zu artspezifischen Kompensationsleistungen oder gar zu Auswilderungsprogrammen zu erhalten. Aus der eigenen planerischen Arbeit liegen dem Autor eine Reihe solcher Werte vor, aber bei weitem nicht für alle planungsrelevanten Arten. Daher ist der Autor sehr daran interessiert, eine Datensammlung zu konkreten finanziellen Leistungen für wilde Arten aus der Praxis aufzubauen und würde sich sehr über kollegiale Rückläufe zu diesem Thema freuen.

8 Danksagung

Meinen Dank an den sehr verehrten Frederic Vester, der die Kühnheit besaß, Ohrenschmaus und Augenweide eines Vogels mit dem Wert einer Valiumtablette gegen zu rechnen.

Auch möchte ich meinem Kollegen Herrn Dänekas bei der ULB Kreis Steinfurt danken, der mich mit seinen praktischen Erfahrungen bei vielen überschlägigen Kostenermittlungen von Lebensräumen unterstützt hat.

Literatur

ARGE Eingriff-Ausgleich NRW (1994): Bewertung von Eingriffen in Natur und Landschaft. Bewertungsrahmen für die Straßenplanung. Ministerium für Stadtentwicklung und Verkehr (MSV) und Ministerium für Umwelt, Raumordnung und Landwirtschaft (MURL), Hrsg., Düsseldorf.

BArtSchV (1999): Verordnung zum Schutz wild lebender Tier- und Pflanzenarten (Artikel 1 der Verordnung zum Erlass von Vorschriften auf dem Gebiet des Artenschutzes sowie zur Änderung der Psittakoseverordnung und der Bundeswildschutzverordnung) vom 14. Oktober 1999. BGBl I 1999, S. 1955ff., S. 2073.

Bauer, H.-G., Berthold, P., Boye, P., Knief, W., Südbeck, P., Witt, K. (2002): Rote Liste der Brutvögel Deutschlands. 3. überarb. Fass., 08.05.2002. Berichte zum Vogelschutz, 7-60.

, Bezzel, E., Fiedler, W. (2005): Das Kompendium der Vögel Mitteleuropas. Passeriformes Sperlingsvögel / Nonpasseriformes Nichtsperlingsvögel. 2. Aufl., Aula, Wiebelsheim.

BNatSchG: Gesetz über Naturschutz und Landschaftspflege vom 29.07.2009, BGBl. I S. 2542 (Inkrafttreten am 01.03.2010).

EUArtSchV (1997): Verordnung (EG) Nr. 338/97 des Rates vom 9. Dezember 1996 über den Schutz von Exemplaren wild lebender Tier und Pflanzenarten durch Überwachung des Handels. ABI. EG Nr. L 61 S. 1 vom 3. 3. 1997, zuletzt geändert durch VO (EG) Nr. 2214/98 vom 16. 10. 1998, ABI. EG Nr. L 279, 3.

Hirschfeld, A., Brune, J., Hegemann, A., Heyd, A., Hintzmann, J., Kowalski, H., Tumbrink, J.( 2011): Illegale Greifvogelverfolgung erkennen, bekämpfen, verhindern. Komitee gegen den Vogelmord e.V., NABU Landesverband NRW e.V. und Nordrhein-Westfälische Ornithologengesellschaft e.V., Hrsg.

FFH-RL (1992): Richtlinie 92/43/EWG des Rates vom 21. Mai 1992 über die Erhaltung der natürlichen Lebensräume sowie der wild lebenden Tiere und Pflanzen. Abl. EG Nr. L 206 vom 22.7.1992, 7.

Flade, M. (1994): Die Brutvogelgemeinschaften Mittel- und Norddeutschlands. IHW, Eching.

Fremuth, W., Frey, H., Walter, W. (2008): Der Bartgeier in den Alpen zurück 30 Jahre Zucht und Wiederansiedlung. Naturschutz und Landschaftsplanung 40 (4), 121-127.

MUNLV (2008): Geschütze Arten in NRW. Vorkommen, Erhaltungszustand, Gefährdungen, Maßnahmen. Ministerium für Umwelt und Naturschutz, Landwirtschaft und Verbraucherschutz in NRW, Hrsg., Düsseldorf.

MWMTV, MURL NRW (1999) / ARGE Eingriff-Ausgleich NRW (1994): Bewertung von Eingriffen in Natur und Landschaft. Bewertungsrahmen für die Straßenplanung. Düsseldorf.

Vester, F. (1987): Der Wert eines Vogels. Kösel, München.

VS-RL (1979): Richtlinie des Rates vom 2. April 1979 über die Erhaltung der wild lebenden Vogelarten (79/409/EWG). Abl. EG Nr. L 103 vom 25.4.1979, 1.

Anschrift des Verfassers: Olaf Miosga, c/o öKon GmbH, Dorotheenstraße 26a, D-48145 Münster, E-Mail miosga@oekon.de , Internet http://www.oekon.de .

Barrierefreiheits-Menü

Schriftgröße

Kontrast

Menü sichtbar

Einstellungen

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.